1.4亿打水漂?三问陆金所 代理销售保险产品背后的信任危机

关于陆金所代理销售的某保险产品导致部分投资者本金受损、合计涉及金额据传高达1.4亿元的讨论,在网络上持续发酵,引发广泛关注。一句“我们的信任被谁吃了”道出了众多投资者的困惑与愤懑。这不仅是一起单纯的金融消费纠纷,更触及了金融科技平台在飞速发展中如何守住责任底线、维护投资者信任的核心议题。我们不禁要提出三个关键问题。

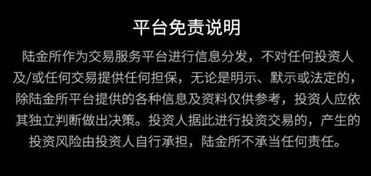

一问陆金所:在“代理销售”过程中,是否充分履行了“卖方尽责”的义务?

根据监管要求,金融机构在销售理财产品时,必须进行全面的风险测评和适当性管理,将合适的产品销售给合适的投资者。尤其是对于具有一定风险等级的保险或理财产品,销售方有义务清晰、完整、无误导地揭示产品风险,包括但不限于本金损失可能性、流动性限制、费用结构及历史表现等。投资者质疑的核心在于,在销售过程中,产品的风险属性是否被足够突出,还是被潜在的“高收益”预期所掩盖?平台提供的宣传材料、客服话术以及风险提示流程,是否真正做到了让普通投资者能够理解并做出审慎决策?这是厘清责任的首要一环。

二问行业与监管:第三方平台代理销售金融产品的模式,其权责边界究竟何在?

陆金所作为国内领先的金融科技平台,其角色是“信息中介”还是“信用中介”?在代理销售模式下,平台通常强调自身为“销售渠道”,产品设计、资产管理、兑付责任在于发行方(如保险公司)。投资者往往是基于对陆金所这个大品牌的信任而进行投资。这种模式下,平台是否利用其品牌背书效应吸引了投资者,却又在出问题时试图以“仅为代销”为由规避核心责任?现行的法规对于代销平台在信息披露、风险管控、售后跟踪以及纠纷处理等方面的责任规定,是否需要进一步明确和强化,以匹配其在投资者心中的实际信用地位?

三问投资者自身:在追逐收益的是否忽视了“买者自负”的前提是“卖者尽责”?

此次事件再次为所有金融消费者敲响警钟。在购买任何金融产品前,读懂合同条款、理解产品底层资产、明确风险收益特征是不可或缺的步骤。不能将平台信誉无条件等同于产品安全,也不能将过往的刚性兑付预期带入当下的净值化投资时代。投资者需要扪心自问,当初做出投资决定时,是源于对产品本身的理性分析,还是被营销氛围、朋友推荐或对平台的单纯信任所驱动?提升自身的金融素养,是保护自己财富的根本之道。

1.4亿元的资金损失,背后是成千上万个家庭的财富焦虑与信任流失。陆金所遭遇的这次信任危机,是整个金融代销行业面临的一个缩影。解答上述三问,不仅是为了厘清一桩个案的责任,更是为了推动行业生态的健康发展。对于平台而言,必须将投资者利益保护置于商业利益之上,以更高的透明度、更严的风控和更负责的态度,重新赢回用户的信任。对于监管而言,需持续完善规则,堵住代销模式中可能存在的权责模糊地带。而对于我们每一位投资者而言,则需时刻铭记:信任,不应被盲目消费;投资,永远伴随着对风险的清醒认知。信任的“修复”之路,需要各方共同、真诚的奔赴。

如若转载,请注明出处:http://www.yundingbaoxian.com/product/65.html

更新时间:2026-06-03 09:27:59